포스코가 최대 실적을 거두면서 다시 한번 주목을 받기 시작했는데요. 과연 포스코의 과거의 아성을 깨고 시총 5위를 탈환할 수 있을까요? 재계 순위 4위까지 넘보고 있는 포스코 주가 전망 자세히 살펴보도록 하겠습니다.

목차

1. 포스코 기업분석

2. 포스코 주가 분석

3. 포스코 주가 전망

4. 마치며

1. 포스코 기업분석

코로나 + 중국의 탄소 중립 영향 = 포스코 반사이익

포스코가 2021년 창사 이래 최대 실적을 거둬 화제였죠. 지난해 영업이익이 9조2000억원으로 전년대비 3배 가량 증가했습니다. 매출은 70조원 영업이익은 9조원으로 13년만에 최대치를 달성한 것입니다.

코로나19 영향으로 물론 원자재 값이 오르다보니 철광석의 가격이 올라 철강 가격에 플러스가 되었고, 중국의 탄소 중립 정책으로 인해 포스코가 반사이익을 본 것이죠. 지금 같은 흐름이라면 주가가 50만원을 찍고 시가총액 5위를 탈환할 것이라는 말이 과언이 아닐 수도 있습니다.

2. 포스코 주가 분석

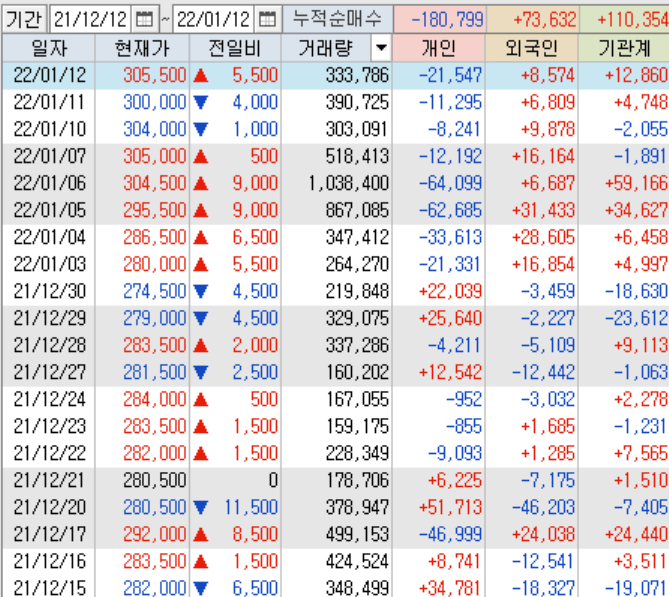

포스코는 최고점인 413,500원 부근에서 최고 거래량이 터지지 않았는데요. 아직 상승여력이 더 남아 있다는 것입니다. 작년 3월 이후로 거래량이 지지부진하다가 12월 이후로 기관과 외국인의 거래량이 터지는 것을 보면 골든크로스가 이루어지는 시점에 다시 한번 상승을 해줄 것이라고 기대해봅니다.

한달간의 수급을 보면 기관과 외국인이 물량을 모으기 시작했다는 것을 확인할 수 있습니다. 본격 매도 시점은 적어도 전고가로 예상해봅니다.

3. 포스코 주가 전망

1) 물적분할 리스크가 크다

솔직히 말씀드리면 포스코 주가 전망은 그다지 밝지 않습니다. 향후 포스코 주가 전망을 차갑게 보는 증권사가 많은 것이 사실이죠. 연초부터 목표주가를 줄줄히 하향했으니까요. 사상 최대 실적 호조보다도 향후 물적분할에 대한 불확실성에 대한 리스크가 더 크다고 생각하고 있기 때문입니다.

포스코는 포스코홀딩스를 신설하고, 현재 POSCO를 비상장회사로 둘 것이라 밝혔는데요. 지주사 체제 전환 발표 당일 4% 이상 주가가 하락하는 모습을 보여주었는데요. 시장 반응이 부정적이었던겁니다. 대부분 물적분할 한 기업들은 미래 성장성이 돋보이는 계열사만 주목받고 다른 계열사들은 찬 밥이었거든요.

2) 철강 비중이 너무 커, 수요 둔화 영향을 받을 수 밖에 없다

더불어 포스코 주가 전망이 좋지 않은 가장 큰 이유는 철강 수요가 계속 둔화될 것이라는 겁니다. 현재 중국 철강 수요 둔화가 2023년까지는 이어질 것이고, 철강 산업 피크아웃 우려까지 감안해야합니다. 코로나 때문에 아주 잠깐 철강 시황이 좋았던 것 뿐이라는 겁니다.

하지만 이 부분은 포스코가 실적으로 증명해내면 되는 부분입니다. 철강 시황에 관해서는 애널리스트들의 의견은 반반입니다. 중요한 건 수소, 2차전지, 니켈등의 신성장 부문의 실적이 아직까진 두드러지지 않는 다는 점이 리스크라는 것은 확실하죠. 현재 포스코의 영업이익의 80%가 철강에서 나오니까요.

4. 마치며

이상 포스코 주가 전망에 대한 포스팅을 마칩니다. 본 포스팅은 절대 매수 추천이 아닙니다. 참고만 하시길 부탁드리며, 투자의 판단과 결과에 대한 책임은 본인에게 있음을 분명히 알립니다. 모두 성공적인 투자 되시길 바라겠습니다. 감사합니다 : )

[ 함께 보면 좋은 글 ]

반도체 관련주 중에서 가장 유망한 차량용 반도체 관련주 2가지

새해부터 대부분의 애널리스트들의 추천 테마는 바로 반도체였습니다. 반도체 산업은 로봇 그리고 메타버스로 인한 반도체 산업의 재부흥을 맞이할 것이라는 것이 지배적인 의견입니다. 이번

infoman-jung.monthuk.com

공모주 청약 일정 LG에너지솔루션 따상 절대 놓치지마세요

2022년에도 공모주 청약 시장은 풍년이 이어질 것으로 보고 있는데요. 내년 첫 IPO 대어는 바로 LG에너지솔루션이기 때문입니다. 전문가들은 단군 이래 최대 IPO기록을 쓸 것이라고 주목하고 있는

infoman-jung.monthuk.com

케이옥션 공모주 서울옥션 넘고 따상 가능할까

1월 중소형주 중 많은 관심을 받고 있는 케이옥션이 공모주 청약을 시작했습니다. 과연 케이옥션은 서울옥션을 넘어 따상이 가능할까요? 이번 분석글에서 케이옥션 공모주가 얼마까지 갈 수

infoman-jung.monthuk.com

'경제' 카테고리의 다른 글

| 현대차 주가 전망 전기차 올인으로 BIG 3 진입할까 (0) | 2022.01.13 |

|---|---|

| 카카오 주가 전망 앞으로 벌어질 정말 솔직한 이야기 (0) | 2022.01.13 |

| 케이옥션 공모주 서울옥션 넘고 따상 가능할까 (0) | 2022.01.12 |

| 기초연금 수급자격 꼭 확인하시고 놓치지마세요 (0) | 2022.01.11 |

| 양도세 비과세 요건 및 양도세 자동계산 방법 알아가세요 (0) | 2022.01.11 |

댓글